Keine Kompromisse bei der Absicherung Ihrer Arbeitskraft

Ihre Arbeitskraft ist Ihr wichtigstes Kapital. Doch was ist, wenn Sie Ihrem Job nicht mehr nachgehen können und Ihr Einkommen wegbricht? Auf staatliche Unterstützung können Sie dann kaum zählen. Daher ist eine private Versicherung unverzichtbar.

Zwei Möglichkeiten Ihr Einkommen zu sichern

Der VGH Berufsunfähigkeitsschutz leistet, wenn Sie Ihren Beruf durch Unfall oder Krankheit nur noch zu 50 Prozent oder weniger ausüben können. Insgesamt bietet eine Berufsunfähigkeitsversicherung den umfangreichsten Schutz.

Der VGH Existenzschutz schützt Sie bei Beeinträchtigung beziehungsweise Verlust körperlicher oder geistiger Fähigkeiten oder wenn Sie schwer erkranken. Dabei ist es egal, ob Sie Ihren Beruf weiterhin ausüben können.

Vertragspartner: VGH Versicherungen,

Provinzial Lebensversicherung Hannover, Schiffgraben 4, 30159 Hannover

VGH Absicherung der Arbeitskraft – Ihre Arbeitskraft ist Ihr wichtigstes Kapital

Berufsunfähigkeit kann jeden treffen: In Deutschland wird etwa jeder vierte Arbeitnehmer berufsunfähig. Schützen Sie jetzt Ihr Einkommen für den Fall, dass Sie Ihren Beruf aus gesundheitlichen Gründen nicht mehr ausüben können.

- Monatliche Rentenzahlung schon ab 50 Prozent Berufsunfähigkeit

- Sofort weltweiter Versicherungsschutz – ohne Wartezeit

- Absicherung von Arbeitsfähigkeit im Premiumtarif

VGH Existenzschutz – Damit Ihr Leben nicht auf der Kippe steht

Wenn der Körper streikt, gerät Ihre wichtigste Einkommensgrundlage in Gefahr: Mit unserem VVGH Existenzschutz sichern Sie finanzielle Folgen bei Beeinträchtigung beziehungsweise Verlust körperlicher oder geistiger Fähigkeiten und bei schweren Krankheiten ab.

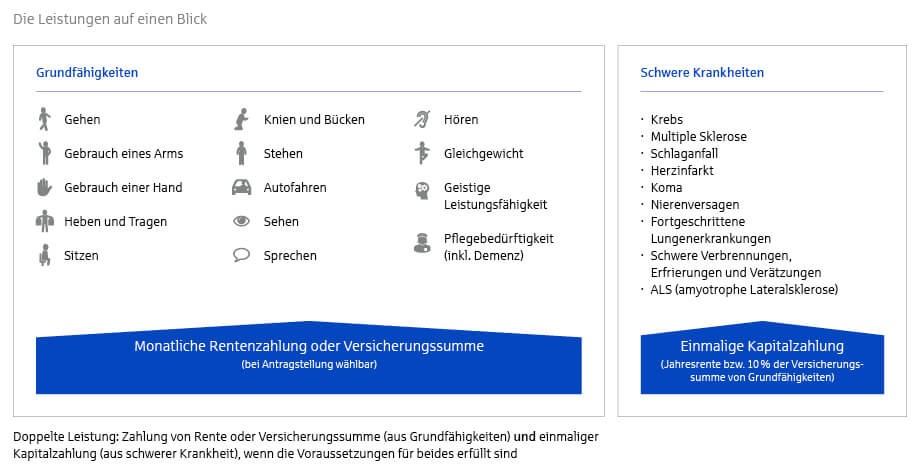

- Absicherung von Grundfähigkeiten

- Absicherung von schweren Krankheiten

- Wahl zwischen einer Kapital- oder Rentenzahlung bei Beeinträchtigung beziehungsweise Verlust körperlicher oder geistiger Fähigkeiten

Hier finden Sie die Vermittlerinformationen Ihrer Sparkasse.

Die Tarife der VGH im Überblick

| Leistungen | VGH Absicherung der Arbeitskraft Premium (auch für Junge Erwachsene) | VGH Absicherung der Arbeitskraft Komfort | VGH Existenzschutz |

|---|---|---|---|

| Leistung ab 50 Prozent Berufsunfähigkeit |  |

|

|

| Leistung bei längerer Krankschreibung | |

|

|

| Leistung bei Beeinträchtigung bzw. Verlust einer Grundfähigkeit | |

|

|

| Leistung infolge Pflegebedürftigkeit | |

|

|

| Weltweiter Versicherungsschutz | |

|

|

| Vorläufiger Versicherungsschutz bei Unfall | |

|

|

| Kapitalzahlung bei Eintritt einer schweren Krankheit | |

|

|

| Finanzielle Sicherheit durch Zahlung einer monatlichen Rente und Beitragsbefreiung | |

|

optional |

| Absicherung (von zum Beispiel Krediten) durch Zahlung einer Versicherungssumme | |

|

optional |

| Leistung, wenn Berufsunfähigkeit oder Beeinträchtigung bzw. Verlust einer Grundfähigkeit ärztlich prognostiziert ist für voraussichtlich mindestens: | 6 Monate | 12 Monate | 12 Monate |

| Verzicht auf Durchführung unzumutbarer Heilbehandlungen | |

|

|

| Berufswechsel muss nicht angezeigt werden | |

|

|

| Anfangshilfe drei Monatsrenten, bei schweren Erkrankungen neun Monatsrenten | |

|

|

| Wiedereingliederungshilfe (sechs Monatsrenten) | |

|

|

Auf dieser Internetseite finden Sie nur einen Überblick über die Versicherungsleistungen. Die dargestellten Informationen und Leistungsbeschreibungen sind kein Vertragsbestandteil. Grundlage für den Versicherungsschutz sind ausschließlich die Versicherungsbedingungen und Vereinbarungen in Ihrem Versicherungsvertrag.

Schnelle Antworten finden

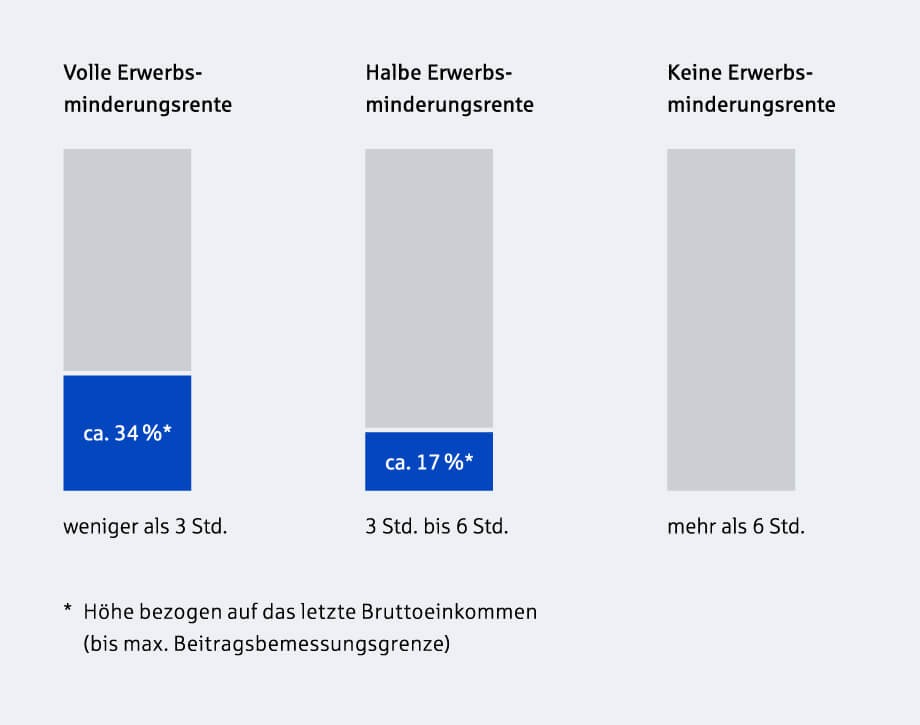

Vom Staat können Sie keine ausreichende Absicherung erwarten. Es gibt lediglich eine Grundversorgung, wenn Sie praktisch gar nicht mehr arbeiten können – die sogenannte Erwerbsminderungsrente. Selbstständige, Berufsanfänger, Hausfrauen und andere erhalten in der Regel keine Leistung vom Staat.

Die Absicherung der Arbeitskraft ist keine Frage des Alters – gesundheitliche Beeinträchtigungen können Sie während des gesamten Berufslebens treffen. Daher sollten Sie sich am besten so früh wie möglich um einen guten Schutz zur Absicherung Ihrer Arbeitskraft kümmern. Wer sich bereits in jungen Jahren für einen VGH Berufsunfähigkeitsschutz oder den VGH Existenzschutz entscheidet, profitiert aufgrund des meist guten Gesundheitszustands und eines niedrigen Eintrittsalters von günstigen Beiträgen.

Tipp: Fragen Sie nach unserem VGH Berufsunfähigkeitsschutz für junge Erwachsene.

Wir empfehlen Ihnen mindestens 75 Prozent Ihres Nettoverdienstes, jedoch eine Mindestrente von 1.100 Euro abzusichern.

Dank des persönlichen Anpassungsrechts können Sie Ihren Versicherungsschutz ohne Gesundheitsprüfung anpassen, wenn sich in Ihrem Leben etwas ändern sollte – zum Beispiel, wenn Sie ein Kind bekommen oder heiraten. Während der ersten fünf Jahre sogar ohne Anlass, sofern Sie nicht älter als 35 Jahre sind.

Auch ein späterer Berufswechsel oder die Aufnahme eines gefährlichen Hobbys sind mitversichert.

Im VGH Existenzschutz erhalten Sie bei Beeinträchtigung beziehungsweise Verlust körperlicher oder geistiger Fähigkeiten – sofern die Beeinträchtigung für mindestens 12 Monate prognostiziert ist – eine monatliche Rentenzahlung oder die vereinbarte Versicherungssumme. Bei Eintritt einer der schweren Krankheiten erhalten Sie sofort eine einmalige Zahlung.

Anbieter: VGH Versicherungen, Provinzial Lebensversicherung Hannover, Schiffgraben 4, 30159 Hannover; Tel. 0800 1750 844 (kostenfrei) oder 0511 362 0 (zum üblichen Ortstarif), Fax 0511 362 29 60, E-Mail: service@vgh.de, Handelsregister: HRA Hannover 26226.

Wir, als Ihre Sparkasse, verwenden Cookies, die unbedingt erforderlich sind, um Ihnen unsere Website zur Verfügung zu stellen. Wenn Sie Ihre Zustimmung erteilen, verwenden wir zusätzliche Cookies, um zum Zwecke der Statistik (z.B. Reichweitenmessung) und des Marketings (wie z.B. Anzeige personalisierter Inhalte) Informationen zu Ihrer Nutzung unserer Website zu verarbeiten. Hierzu erhalten wir teilweise von Google weitere Daten. Weiterhin ordnen wir Besucher über Cookies bestimmten Zielgruppen zu und übermitteln diese für Werbekampagnen an Google. Detaillierte Informationen zu diesen Cookies finden Sie in unserer Erklärung zum Datenschutz. Ihre Zustimmung ist freiwillig und für die Nutzung der Website nicht notwendig. Durch Klick auf „Einstellungen anpassen“, können Sie im Einzelnen bestimmen, welche zusätzlichen Cookies wir auf der Grundlage Ihrer Zustimmung verwenden dürfen. Sie können auch allen zusätzlichen Cookies gleichzeitig zustimmen, indem Sie auf “Zustimmen“ klicken. Sie können Ihre Zustimmung jederzeit über den Link „Cookie-Einstellungen anpassen“ unten auf jeder Seite widerrufen oder Ihre Cookie-Einstellungen dort ändern. Klicken Sie auf „Ablehnen“, werden keine zusätzlichen Cookies gesetzt.